Equiparação hospitalar para clínicas médicas: como reduzir o IRPJ e a CSLL

A equiparação hospitalar no Lucro Presumido permite que clínicas médicas reduzam legalmente a base de cálculo do IRPJ e da CSLL, gerando economia tributária superior a 30%. Com respaldo do STJ (Tema 217) e da própria Fazenda Nacional, a estratégia beneficia serviços de natureza hospitalar e pode viabilizar a recuperação dos últimos 5 anos. Entenda requisitos, riscos e como aplicar a tese com segurança jurídica.

Raul Dias | Advogado

3/19/20263 min read

Introdução

A alta carga tributária brasileira — atualmente em 34,5% do PIB — não é um número frio: ela se reflete no dia a dia dos negócios. Pequenas e médias clínicas médicas, independentemente da nobreza do ramo, não são exceção. Grande parte dessas empresas é tributada no regime do lucro presumido, no qual as alíquotas do IRPJ (Imposto de Renda da Pessoa Jurídica) e a CSLL (Contribuição Social sobre Lucro Líquido) são aplicadas sobre uma base de cálculo presumida de 32% do faturamento bruto.

A adequada classificação de uma parte desses serviços para serviços hospitalares pode reduzir essa base para uma presunção de 8% (IRPJ) e 12% (CSLL). Essa adequação, chamada de “tese da equiparação hospitalar”, foi consagrada pelo Superior Tribunal de Justiça no Tema 217 e reconhecida pela própria Fazenda Nacional (Parecer SEI n. 7.689/2021).

O que é a equiparação hospitalar?

A Lei n. 9.249, de 1995, estabelece que a tributação de serviços hospitalares pelo regime do lucro presumido será feita utilizando uma presunção menor do que a presunção usual. O entendimento do STJ é de que a expressão “serviço hospitalar” deve ser entendida pela natureza da atividade e não pela estrutura física do estabelecimento. Basta, então, que uma clínica médica preste serviços de saúde de complexidade tipicamente hospitalar para tanto.

Quem pode se beneficiar?

A clínica médica que deseje se adequar a essa tese deverá:

Ser optante pelo regime do Lucro Presumido.

Estar organizada como sociedade empresária.

Prestar serviços de natureza hospitalar. Consultas médicas simples ficam de fora. Cirurgias, exames de imagem complexos, procedimentos invasivos etc.

Atender às normas da ANVISA (especialmente RDC n. 50/2002) e possuir alvará de funcionamento válido.

O principal aspecto de atenção é a natureza dos serviços. O STJ possui uma interpretação ampla e a Receita Federal possui uma interpretação mais restritiva. Um advogado pode orientar exatamente o enquadramento do serviço prestado em uma clínica específica, porém alguns procedimentos são pacificamente considerados hospitalares:

Cirurgias em geral, inclusive plásticas e reparadoras

Ressonâncias magnéticas, tomografia, ultrassonografia avançada

Endoscopia, colonoscopia, cateterismo, hemodiálise, tratamento oncológico

Biópsias de lesões, crioterapia, cauterizações etc.

Além desses, há centenas de procedimentos que ficam em uma zona de incerteza, menos favorável administrativamente e mais favorável judicialmente.

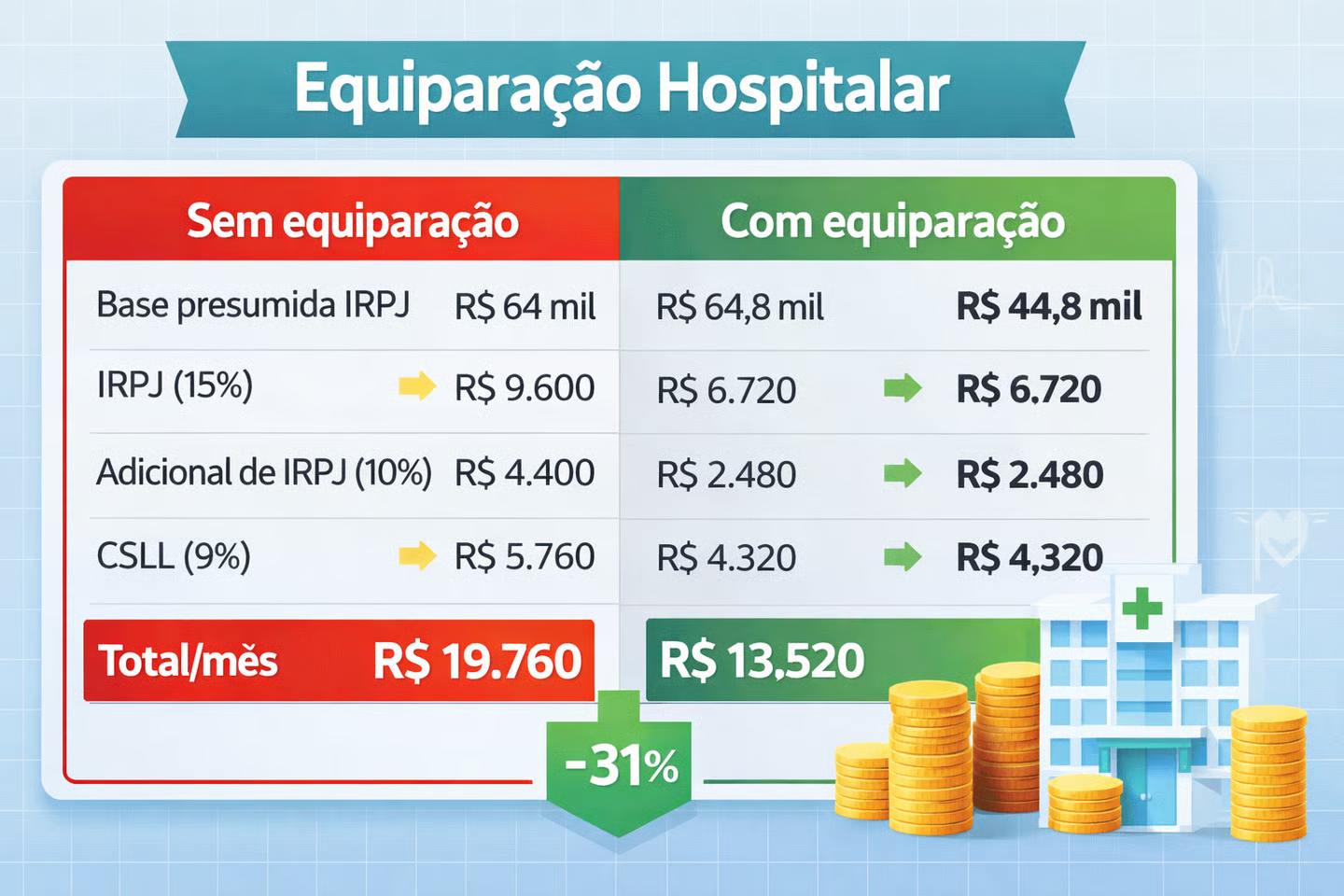

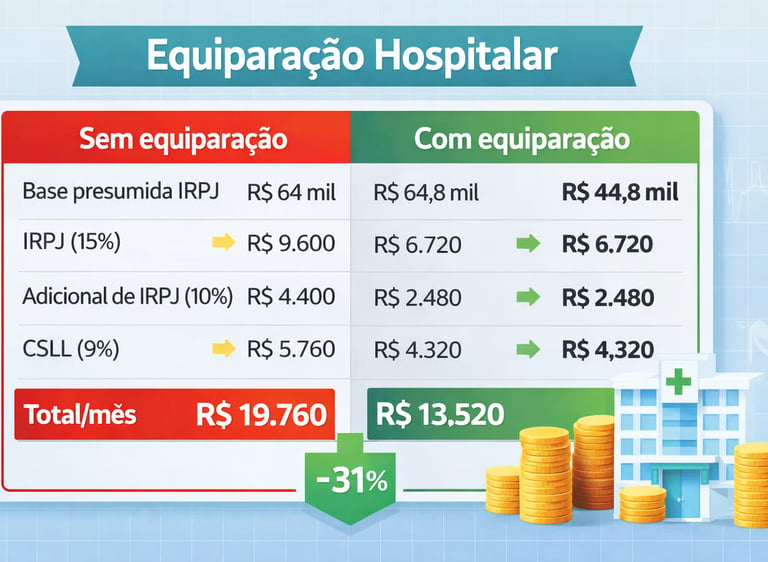

O impacto financeiro

Vamos supor uma clínica de médio porte, com faturamento mensal de R$ 200.000,00 (duzentos mil reais) e um percentual desse faturamento enquadrável como serviço hospitalar na casa de 40%. São, aqui, estimativas conservadoras.

A aplicação da equiparação hospitalar gera uma economia mensal de mais de 31% nesses dois tributos (IRPJ e CSLL). Há, ainda, a possibilidade de recuperação dos últimos 60 meses, o que representa, no nosso exemplo, mantidos todos os fatores iguais, um crédito de mais de R$ 374 mil reais.

Como proceder com a adequação?

A adequação da base de cálculo pode ser realizada pela via administrativa, em casos não controversos, ou pela via judicial, em casos controversos. Naquela, basta a retificação de documentos fiscais, enquanto nesta pode ser tanto por mandado de segurança ou por ação ordinária. O entendimento dos tribunais é pacífico e, como já citado, a própria Procuradoria-Geral da Fazenda Nacional já a reconheceu

E é seguro?

A equiparação hospitalar é uma estratégia segura e consolidada e pode ser uma virada na segurança financeira da clínica médica.

Converse com um advogado para avaliar em que medida a sua clínica se enquadra nos requisitos e qual o valor que pode ser recuperado.