Split payment: quem realmente paga a conta?

Por que o Brasil adotou, na contramão do mundo, um withholding/split payment de base ampla — e por que ele pesa mais sobre a pequena empresa B2C do que sobre os grandes contribuintes e os setores de risco

Raul Dias | Advogado

6/3/202629 min read

Resumo executivo

A maioria das empresas não precisa priorizar o split: há frentes mais urgentes na adaptação para a Reforma.

O grupo de risco é a pequena B2C no piso do regime regular — a que mais sente o golpe e a menos preparada para absorvê-lo.

O "procedimento simplificado" não é opção livre: é o fallback do sistema, e o de pior perfil de caixa.

O Brasil terá um withholding de base ampla, não um split verdadeiro — exceção cirúrgica no resto do mundo, regra geral aqui.

A dor real é no caixa: a retenção elimina o float; o efeito sobre liquidez e ROE é pequeno por ano, mas se acumula no tempo.

O debate sobre o split payment oscila entre a catástrofe e a panaceia tecnológica. Este artigo sustenta que a resposta é posicional: o que importa é em que situação cada negócio se coloca. Para os mais de 90% de CNPJs no MEI e no Simples, para as empresas de médio e grande porte no meio das cadeias B2B e para os grandes contribuintes do regime regular, o split não é a frente mais urgente da Reforma. O risco real recai sobre um grupo específico — a pequena empresa B2C recém-empurrada ao regime regular, de margens estreitas e estrutura fiscal incipiente —, que, pela lógica do fallback, tende a cair no procedimento simplificado, o de pior perfil de caixa. Mostra-se, ainda, que o Brasil adotou, na contramão do mundo, não um split payment verdadeiro, mas um withholding de base ampla, sem precedente nessa extensão. E quantifica-se o efeito da perda do float sobre a liquidez e o ROE da empresa — modesto em um ano isolado, perigoso no acúmulo. As balizas jurídicas do instituto, por fim, seguem em aberto e tendem a se resolver no Judiciário.

Introdução

O objetivo deste artigo é demarcar as principais preocupações com a implementação do split payment e quais empresas estão mais sujeitas aos riscos de sua introdução. Considerando que a Reforma Tributária, inaugurada pela Emenda Constitucional n. 132/2023, traz uma abundância de mudanças no Sistema Tributário Nacional, empresas e empresários devem saber se a preparação para o split é uma prioridade para o seu negócio ou se outros desafios são mais urgentes.

Muitos autores já trabalharam o impacto que o mecanismo terá sobre o fluxo de caixa dos negócios [1], enquanto outros anunciam-no como uma das grandes transformações tecnológicas da Reforma, positiva para simplificar o sistema e combater a evasão fiscal [2]. Esperamos contribuir para dimensionar corretamente os impactos dessa novidade.

O que é o split payment?

O split payment é o mecanismo por meio do qual se separa, no pagamento, a parte devida à título de IVA – Imposto sobre Valor Agregado (no Brasil, IBS – Imposto sobre Bens e Serviços e CBS – Contribuição sobre Bens e Serviços) da parte que é o valor líquido a ser recebido pelo fornecedor. Mantida essa característica em comum, diversas variações de split payment são possíveis.

A OCDE – Organização para Cooperação e Desenvolvimento Econômico identifica três modalidades semelhantes de pagamento que são destinadas a evitar fraudes no IVA: (1) “Domestic Reverse-Charge”; (2) “Domestic Split-Payment” e; (3) “Domestic Withholding”. [3]

A primeira modalidade é o que a Lei Complementar n. 214/2025 chama de “recolhimento pelo adquirente” — regida pelo art. 36 da lei citada. Nesse regime é o comprador que se responsabiliza por recolher e direcionar o tributo para a autoridade fiscal, e não o fornecedor, que não realiza a cobrança. A aproximação com o split payment está objetivo compartilhado (evitar fraude e evasão) e no fundamento (o tributo não passa pelo fluxo de caixa da empresa).

A segunda e a terceira modalidade são o split payment como se discute no Brasil. Pela definição da OCDE, há split payment quando o fornecedor cobra o tributo, mas o pagamento dessa fração do valor é realizado em conta bancária, de titularidade do fornecedor, destinada somente para o pagamento do IVA.

Já o withholding (“retenção”, em tradução livre) existe quando o fornecedor cobra o tributo, mas o seu pagamento pelo adquirente é realizado ou redirecionado por um intermediário para a autoridade fiscal, em vez de ir para o fornecedor.

Por essa caracterização, o Brasil possuirá um mecanismo de withholding e não propriamente de split payment. Não existirá — de acordo com as previsões sancionadas — conta bancária de titularidade do fornecedor separada e reservada para recebimento do IVA. Todo o sistema é construído para combinar o recolhimento pelo adquirente com o redirecionamento automático para o Comitê Gestor do IBS e para a Receita Federal do Brasil. Utilizaremos, contudo, o termo consagrado pela lei brasileira, diferenciando quando cabível.

Quem precisa se preocupar com o split payment?

Esse mecanismo não impactará a todos da mesma forma. Recortando a incidência das regras de split payment, é possível identificar quais serão as empresas mais afetadas. Em nossa avaliação, são empresas recém-obrigadas ao regime regular de IBS, em setores B2C de grande movimentação (varejo de massa).

De acordo com as normas que o regem [4], o split payment irá incidir em todas as operações, exceto naquelas que a RFB – Receita Federal do Brasil e o CGIBS – Comitê Gestor do Imposto sobre Bens e Serviços listarem em ato conjunto.

O split payment funcionará com dois procedimentos: o padrão e o simplificado. Apesar de ser teoricamente opcional, o simplificado não é opção livre, mas o destino automático de quem não vincula cada pagamento, como veremos posteriormente.

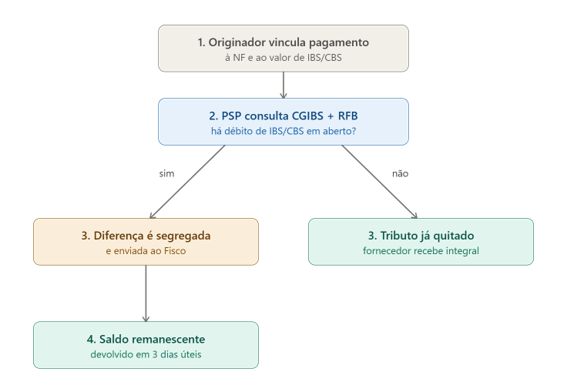

No procedimento padrão, na liquidação do pagamento, aquele que iniciou a transação deverá vincular a operação e a movimentação financeira, identificando o valor de IBS e CBS incidentes. Feita a vinculação, nessa modalidade prevê-se que será realizada a consulta ao sistema unificado do CGIBS e da RFB para verificar se há valores de débito de IBS e CBS que não foram quitados ainda pelo contribuinte, seja mediante utilização de créditos, seja mediante pagamento. Se existir, a diferença positiva é segregada e direcionada para o Fisco. Se o tributo já estiver quitado, o contribuinte receberá o valor integral.

Imagem 1 – Procedimento padrão do split payment

Esse cenário é usual em cadeias B2B e para empresas de médio e grande porte. Ou seja, no universo empresarial brasileiro, dominado por pequenas empresas, é uma exceção. Também, nessa parcela, a conformidade fiscal tende a ser maior, por pressão de mercado e por estrutura empresarial.

Outro recorte diz respeito ao Simples Nacional e aos MEIs. Cerca de 91,9% dos CNPJs brasileiros concentram-se nesses dois regimes, dos quais 63,3% são MEIs e 28,6% são somente do Simples Nacional [5]. De acordo com as normas vigentes ou a viger, somente as empresas optantes ou obrigadas ao regime regular de IBS e CBS serão impactadas pelo split payment. A opção pelo regime regular — com recolhimento fora da DAS — tende a ser mais difundida, novamente, em empresas envolvidas em cadeias B2B.

Empresas que faturem acima de R$ 3.600.000,00 (três milhões e seiscentos mil reais) em 12 meses serão obrigadas a recolher o IBS pelo regime regular, enquanto a CBS poderá seguir sendo recolhida no documento unificado, de acordo com os arts. 518 e 519 da LC 214/2025, que promoveu alterações na LC 123/2006 e seus anexos. Um faturamento — não lucro — de R$ 300.000,00 (trezentos mil reais) por mês já é suficiente para a empresa ser submetida a essa obrigação. Essa faixa é povoada por muitos negócios de pequeno porte, particularmente alguns com margens de lucro apertadas (restaurantes, mercados etc.), nos quais a profissionalização do trabalho fiscal ainda é incipiente.

Empresas com faturamento abaixo desse piso, na ponta das cadeias de fornecimento (B2C) ou sem outras características especiais não devem ser impactadas seriamente pelo split payment. Por outro lado, empresas no meio de cadeias B2B podem ser passíveis de impacto pelo split payment, mas tendem a conviver com um ambiente de créditos de tributos, pressão de seu ambiente de negócios por regularização documental e menos clientes, o que as empurra para a conformidade fiscal. Finalmente, empresas de grande porte possuem mais capital para se adaptar e se profissionalizar no compliance fiscal.

As empresas B2C, em ramos com margens de lucro estreitas e recém-obrigadas ao recolhimento regular de IBS e CBS tendem a ser as maiores impactadas pelo split payment. Enquanto o mecanismo tenderá a atingir todo contribuinte regular que venda a não-contribuinte, ou seja, B2C, inclusive grandes varejistas e redes, é a pequena empresa B2C que está menos capacitada a absorver o choque.

Há uma armadilha de assimetria de capacidade, já que essas empresas tendem a ser as mais atingidas e as menos preparadas. Há ainda um agravante: no procedimento simplificado do split payment o impacto no fluxo de caixa deve ser ainda maior e como ele é o fallback de todo o sistema, parte maior das operações dessas empresas do grupo de risco devem ser direcionadas a ele.

O design institucional do mecanismo pune de maneira mais severa as empresas que já são pressionadas por fluxos de caixa e margens de lucro estreitas. Diferentemente de outros países, como veremos, nosso split payment afetará principalmente não os setores de risco ou os maiores contribuintes, mas sim os negócios que já são mais vulneráveis.

Como o split payment vai funcionar?

É fundamental compreender a diferença entre o procedimento padrão e o procedimento simplificado do split payment.

No procedimento padrão, que corresponde ao que se chamava até então de split payment inteligente, o originador da transação assume o protagonismo. O originador é aquele que inicia a transação de pagamento, podendo ser o fornecedor ou o adquirente. Ele deverá identificar o valor de IBS e de CBS incidente sobre a operação e vinculá-la à transação de pagamento.

Feita a vinculação, a instituição operadora do pagamento consultará a plataforma pública compartilhada entre o CGIBS e a RFB, segregará e recolherá a diferença positiva entre o valor de IBS incidente na operação e as parcelas do débito extintas por outras modalidades. Após fazê-lo, disponibilizará o saldo remanescente, junto com o valor líquido da venda, para o fornecedor. O esquema está ilustrado na Imagem I, acima.

Se por qualquer motivo a consulta não for possível para a PSP, todo o valor declarado de IBS e CBS será segregado e o Fisco é quem realizará o cálculo. Somente após a correta vinculação entre a transação de pagamento e a operação ou, se posterior, somente após a liquidação financeira, é que será realizada a devolução dos valores remanescentes ao fornecedor, no prazo de três dias úteis. Atrasos por responsabilidade da operadora de pagamento levam ao deslocamento dos prazos da autoridade fiscal para frente.

A contagem do prazo de três dias úteis a partir da correta vinculação entre a operação de pagamento e a transação é uma inovação da Resolução e do Decreto, a qual a Lei Complementar não previu. Como essa vinculação funcionará, em termos práticos, está em aberto, assim como está em aberto o que acontecerá se ela não for feita em nenhum momento, por displicência, erro ou impossibilidade do contribuinte.

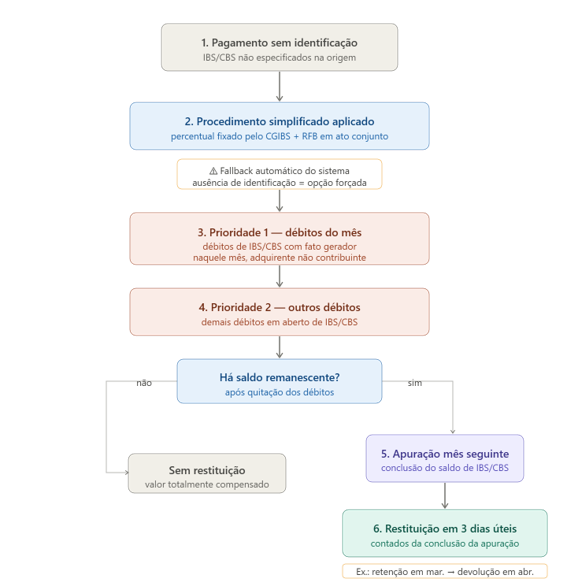

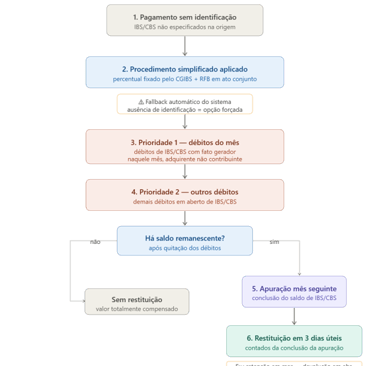

Além do procedimento padrão, existirá o procedimento simplificado. Apesar do caput dos artigos da Resolução, do Decreto e da Lei Complementar afirmarem que ele será opcional, essa opção não é tão livre como parece.

Imagem 3 – Procedimento simplificado do split payment

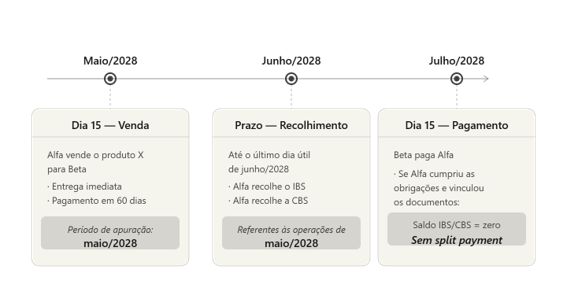

Para ilustrar, imagine que a empresa Alfa realiza uma venda para a empresa Beta, na qual o bem é entregue imediatamente e o pagamento é devido em 60 (sessenta) dias. Nesse caso, a empresa Alfa deverá declarar e pagar o IBS e a CBS incidentes antes do pagamento da operação, por força dos arts. 10 e 45 da LC 214/2025. Quando Beta for realizar o pagamento, os tributos já estarão quitados e, se a empresa declarou e vinculou corretamente, não existirá split payment nessa operação.

Imagem 2 – Split payment em caso de compensação de créditos

No procedimento simplificado, os valores a serem segregados serão calculados com base em percentual pré-estabelecido, estipulado pelo CGIBS e pela RFB em ato conjunto, podendo ser diferenciado por setor ou mesmo por contribuinte.

O valor será utilizado de duas maneiras: prioritariamente, para o pagamento de débitos de IBS e de CBS em aberto cujo fato gerador ocorreu naquele mês de apuração e cujo adquirente não seja contribuinte regular do IBS e da CBS; após essa etapa, se sobrar recursos, para o pagamento de outros débitos em aberto de IBS e de CBS.

Somente então, se houver saldo remanescente, ocorrerá a restituição para o contribuinte. Essa restituição tem o mesmo prazo de três dias úteis, porém ele é contado da conclusão da apuração do saldo de IBS e de CBS, o que ocorrerá somente no mês seguinte à retenção. Ou seja, um recolhimento pelo procedimento simplificado no dia 05 de março poderá ser devolvido somente em meados de abril, após a apuração do IBS e da CBS de março e após os três dias úteis.

A liberdade de opção pelo procedimento simplificado é uma meia-verdade e esse é um dos aspectos mais perniciosos do sistema. Se a originação da transação de pagamento não for feita com a identificação dos valores de IBS ou CBS, implica-se que o contribuinte optou pelo procedimento simplificado. Ou seja, é uma opção forçada, porque é o fallback de todo o sistema.

Imagine o nosso contribuinte recém-ingressado no regime regular de IBS, ainda no piso do faturamento. A empresa é do varejo, B2C, e atende um público amplo. O volume de clientes, a velocidade do serviço e a familiaridade variável do público com sistemas tecnológicos implica que muitas de suas vendas não serão realizadas com indicação correta de documento fiscal e valor de IBS pelo originador da transação. Nesse caso, boa parte das transações será submetida ao procedimento simplificado, com as desvantagens nomeadas acima.

Implementação em etapas

A implementação do split payment será gradual. As disposições específicas ainda virão de atos conjuntos entre o CGIBS e a RFB. Porém, as regulamentações existentes apontam que na primeira etapa ele será facultativo, limitado a operações B2B e somente para os meios de pagamento de boleto bancário, PIX (em suas modalidades) e TED/TEF.

Numa segunda etapa, contudo, todos os arranjos, inclusive cartões e vouchers, precisarão aderir. O split payment deverá entrar em funcionamento de maneira simultânea para todos os meios de pagamento para adquirentes que não sejam contribuintes no regime regular, para evitar a opção por meios ainda não integrados. Se isso não puder ser feito, novamente opta-se pelo procedimento simplificado como fallback do sistema.

Ato conjunto do CGIBS e da RFB poderá determinar que o split payment seja facultativo para algumas operações. Como veremos a seguir, na contramão do mundo, no Brasil o split payment é a regra e as exceções precisarão ser descritas individualmente.

É possível, ainda que improvável, que as autoridades fiscais determinem que ele será facultativo para a maior parte das operações, deixando-o obrigatório somente para operações de risco. Isso seria uma saída elegante, alinhada ao consenso internacional, mas contrária ao espírito das discussões promovidas pelo Fisco brasileiro, que vê no split payment a bala de prata para acabar com a evasão fiscal.

Difusão internacional do split payment

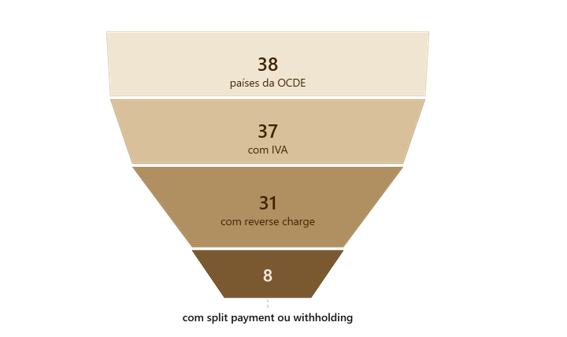

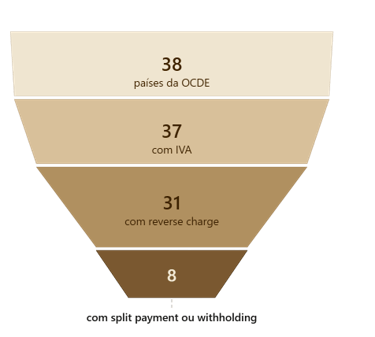

O nosso split payment é uma jabuticaba tributária. A sua utilização em base ampla, em todas as operações em que uma das partes seja contribuinte no regime regular do IBS ou da CBS, não tem precedentes no mundo, o que leva a um desenho institucional de alta complexidade.

Sistemas de withholding e de split-payment são raros. Gustavo Brigagão, em seu texto "Os efeitos danosos do split payment" [1] trabalha os motivos para tanto, assim como os riscos e prejuízos que a sua implementação traz. Parte do esforço desse artigo é estender a sua análise com um detalhamento quantitativo e qualitativo da taxonomia da OCDE.

Dos 38 países da OCDE, 37 possuem um IVA – Imposto sobre Valor Agregado, excetuado, aqui, os Estados Unidos da América. Desses 37 países, 31 possuem mecanismos de reverse-charge (o “recolhimento pelo adquirente”, sendo que os seis que não possuem são Coreia do Sul, Colômbia, Costa Rica, Islândia, Japão e Suíça. Esses últimos três também não possuem mecanismos de split payment ou withholding.

Por outro lado, desses 37 países, somente 8 possuem mecanismos de split payment ou withholding: Austrália, Colômbia, Costa Rica, República Tcheca, Itália, Coréia do Sul, Polônia e Turquia. Alguns deles não são para transações domésticas, aliás, o que reduz o campo de aplicação.

Imagem 4 – Países da OCDE

Nos Estados Unidos não há um IVA como nos outros países da OCDE. O que existe são impostos estaduais e locais sobre as vendas (retail sale tax), presentes em 45 dos 50 estados americanos. Nesse sistema, existem mecanismos de responsabilização pelo adquirente, assim como mecanismos de split payment em marketplaces.

O caso que inaugurou essa tendência foi South Dakota v. Wayfair, Inc. (2018), no qual a Suprema Corte dos EUA validou o Chapter 10-64 do South Dakota Codified Laws — que exigia de grandes vendedores com destinação no estado (acima de 100.000 USD ou 200 transações) o pagamento do seu retail sale tax.

A lei da Dakota do Sul foi repetida por outros estados americanos. Ato contínuo, todos os estados com retail sales tax passaram a adotar leis obrigando marketplaces (Ebay, Amazon, Etsy etc.) a segregarem o imposto e recolherem para a autoridade fiscal, para facilitar a aplicação e distribuição dos impostos destinados a cada estado. Por exemplo, a Section 10-65-5 do South Dakota Codified Laws [6] prevê que os marketplaces “devem recolher e transmitir os tributos em todas as vendas de propriedades pessoais, produtos transferidos eletronicamente ou serviços destinados a este estado que o provedor do marketplace realize ou facilite para o vendedor” (tradução livre)

Apesar de South Dakota v. Wayfair, Inc. não tratar de withholding, a decisão embasou a vinculação de vendedores em outros estados ao pagamento do retail sales tax no estado destinatário. Com isso, as plataformas digitais, detentoras de dados e fluxos de pagamento, tornaram-se ponto fulcral para a política pública tributária, o que levou à difusão de leis como a supracitada.

Em todos os países da OCDE que adotam o withholding ou o split payment, a sua obrigatoriedade é restrita a certas operações. Dentre os casos de recolhimento pelo adquirente (reverse-charge), as categorias mais comuns são licenças de CO2 (23 países), sucata e resíduos (19 países), ouro de investimento (18 países), serviços de construção (17 países), celulares/tablets/eletrônicos (14 países) e gás e energia elétrica (12 países). Já no caso de withholding/split-payment, as hipóteses mais comuns são fornecimento a entes públicos (4 países), ouro e sucata (2 países) e imóveis residenciais novos (2 países). Na Itália, atualmente, operações com empresas da Bolsa de Valores também são submetidas ao withholding/split-payment.

Essas regras se difundiram na Europa para combater uma fraude específica do mercado europeu, que é a “fraude Carrossel”. Essa fraude se baseia na apropriação de créditos e no fato de que vendas realizadas entre estados-membro da União Europeia são isentas de IVA.

Por exemplo, a empresa Alfa, na França, vende para a empresa Beta, na Holanda. Como é uma venda internacional, não há incidência de IVA. Na Holanda, Beta vende o mesmo produto para Gama, mas não recolhe o IVA. Gama toma os créditos desse IVA pago para Beta e vende o mesmo produto, ainda na Holanda, para Delta, cobrando o IVA. Delta toma os créditos desse IVA e revende o produto de volta para Alfa, na França, numa operação que, novamente, não incide o tributo, por ser internacional.

Quando o Fisco vai atrás de Beta, que não recolheu o IVA, encontra uma casca vazia, uma empresa sem patrimônio, com sócios desaparecidos. Já os outros agentes envolvidos não aparentam ser parte da fraude, uma vez que pagaram seu IVA e tomaram seus créditos legalmente.

Para evitar essa fraude, que se baseia em um não-pagamento do imposto devido e em créditos fraudulentos, o split payment se difundiu. A realidade brasileira é completamente distinta: tratamos de operações em um país apenas, realizadas sob um Fisco com alta capacidade tecnológica e que já combate com sucesso, sem o split payment, fraudes com créditos indevidos.

É de se destacar que a consultoria Deloitte analisou e concluiu que uma implementação generalizada do split-payment não compensaria, mesmo na Europa, pelos custos que isso traria para os contribuintes (administrativos e de fluxo de caixa) [7]. Pode-se deduzir que no Brasil, em que o benefício é menor e os custos tendem a ser ainda maiores, pela amplitude do mecanismo, a conveniência é ainda menor.

O impacto do split payment sobre os indicadores financeiros

A implementação do split payment trará impactos para a gestão do caixa das empresas. Esse fato foi bastante difundido, mas ainda pouco modelado em termos de indicadores financeiros. Podemos compreender os impactos que o mecanismo de pagamento terá sobre a rotina operacional pelas distorções que ele produz na liquidez e no ROE (Return On Equity, ou Retorno sobre Patrimônio Líquido) das empresas.

Do ponto de vista da liquidez, analisaremos o balanço patrimonial. O balanço é uma foto, que captura a situação empresarial em um dado momento. Antes do split payment, o balanço “carrega” sempre cerca de um mês de impostos em trânsito, um dinheiro que está no caixa (parte do Ativo Circulante), mas que já é uma obrigação no Passivo Circulante. A implementação do split payment fará com que esse valor desapareça, simultaneamente, de ambos os lados da foto contábil.

Essa subtração impacta diferentes empresas de diferentes maneiras, a depender da relação entre Ativo Circulante e Passivo Circulante. Vamos trabalhar com uma operação fictícia com faturamento mensal de R$ 100.000, caixa e disponibilidades financeiras de R$ 50.000, um passivo circulante de R$ 200.000 e uma alíquota de IBS/CBS de 26,5%. A retenção imediata de R$ 26.500 impacta a liquidez de duas maneiras:

A liquidez imediata (Caixa + Disponibilidades Financeiras / Passivo Circulante) sofre uma queda real e perigosa. No nosso exemplo, o índice cai de 0,250 para 0,135.

Já a liquidez corrente (Ativo Circulante / Passivo Circulante) não varia apenas para uma direção. Em empresas nas quais o Ativo Circulante é maior que o Passivo Circulante, a retirada do imposto de ambos os lados melhora a liquidez. Na situação oposta, piora.

De todo modo, a perda de fôlego real é caracterizada pela queda na liquidez imediata. A sua redução pode representar um prejuízo à margem de segurança do negócio ou, eventualmente, a necessidade de financiamento externo.

A principal dor do split payment ocorrerá no fluxo de caixa. Historicamente, o prazo para o recolhimento dos tributos funcionava como um financiamento gratuito de 20 a 30 dias para a empresa. O empresário utilizava esse float para girar estoque, pagar fornecedores e negociar melhores condições. A retenção elimina esse capital de giro de forma permanente. O choque é maior no ano de transição, no qual a empresa ainda precisará pagar a guia do mês anterior sem receber o valor retido das vendas atuais.

Com a perda do float, a empresa precisará cobrir o buraco gerado em seu capital de giro para manter suas condições normais de negociação, situação de caixa etc. A empresa pode cobri-lo com capital próprio, ou seja, com injeção de dinheiro dos sócios, o que aumenta o patrimônio líquido exigido e, consequentemente, reduz o ROE. A operação fica menos eficiente.

Ela também pode cobri-lo com dívida bancária. Nesse caso, para manter o caixa constante, a empresa deverá contratar uma linha de crédito permanente, em que não há amortização do principal. Dessa forma, o ROE cai ainda mais, pela deterioração da margem líquida, além de aumentar seu risco de insolvência e corroer o lucro com despesas de juros.

Vamos realizar um cálculo com a nossa empresa fictícia cujo faturamento mensal é de R$ 100.000,00. Supomos aqui uma margem de lucro de 11% e um ROE anual de 15%. Assim, o patrimônio líquido dessa empresa é R$ 880.000.

Faturamento anual: R$ 1.200.000,00

Lucro líquido: R$ 132.000,00

Patrimônio líquido: R$ 880.000,00

Para manter as condições de caixa — o que influencia a relação com fornecedores, bancos e contrapartes — a empresa precisará cobrir os R$ 26.500,00 que passaram a ser recolhidos via split payment.

Se optar pelo aumento no patrimônio líquido, o ROE cai de 15,00% para 14,56%, mas não há impactos na margem de lucro. A conta é trivial, pois só há um aumento no divisor, na exata medida em que o valor passa a ser recolhido pelo novo mecanismo, sem prejuízos sobre o lucro líquido.

Por outro lado, para calcular os efeitos da contratação de financiamento externo, algumas premissas são necessárias. Consideraremos uma linha em que o principal nunca é amortizado, já que a empresa precisa cobrir permanentemente os R$ 26.500,00, e na qual a taxa de juros é de 2% a.m. Num cenário realista, é mais provável que as empresas combinem o financiamento externo com o capital próprio, assim como passem a trabalhar com um caixa médio reduzido.

Nas condições descritas acima, a empresa irá pagar R$ 6.360,00 de juros ao longo de um ano. O efeito disso é uma redução da margem de lucro para 10,47% e do ROE para 14,28%.

Pode parecer uma redução pouco significante. Contudo, é uma deterioração calculável. Além disso, no dia a dia, a empresa não vive de indicadores, mas de caixa, faturamento e lucro. Mais importante do que o número parecer baixo é se o resultado material levará a um aumento na quebra de empresas e na dificuldade para empreender ou não.

Para mais, mesmo valores pequenos representam efeitos que se acumulam no tempo. Em um ano, a queda no caixa, no ROE ou na liquidez pode parecer insignificante, mas em dez, quinze ou vinte anos pode significar que a empresa terá crescido muito menos do que poderia e, consequentemente, também a nossa economia,

Finalmente, essas contas não levam em consideração outros custos. Desde a adaptação tecnológica de empresas contribuintes até os custos para os provedores de serviços de pagamento, que serão transferidos aos seus usuários. A tendência, portanto, é um efeito ainda maior.

Split payment e a dinâmica dos créditos de IBS e de CBS

Além dos impactos nos valores recebidos pela empresa, o split payment também irá influenciar a tomada de créditos pelo contribuinte. A sua implementação é, no entendimento majoritário, o demarcador do momento a partir do qual o direito ao crédito será condicionado à extinção do débito pelo fornecedor.

Enquanto o art. 47, caput, determina que os créditos poderão ser apropriados quando ocorrer a extinção, o art. 48 dispensa esse requisito enquanto não tiver sido implementado o split payment ou o recolhimento pelo contribuinte. Entende-se que dessa maneira sempre há uma possibilidade de o adquirente garantir a extinção do débito, seja por força do mecanismo de retenção, seja ele próprio realizando o pagamento.

Cabe ressaltar que há entendimentos divergentes sobre essas disposições. Hugo de Brito Machado Segundo [8] afirma que essa interpretação contraria o entendimento historicamente seguido em relação aos créditos no direito tributário brasileiro e, mais do que isso, levaria a uma evidente cumulatividade e violaria a natureza desse tributo.

Em primeiro lugar, o condicionamento da apropriação de crédito à efetiva extinção do débito contraria a noção de que se trata de um imposto sobre o valor agregado. A tomada de crédito não é mais do que o mecanismo por meio do qual se garante que o valor a pagar seja calculado com base no valor que aquele contribuinte agregou ao produto.

Por exemplo, uma empresa adquire um bem por R$ 1.250,00, dos quais R$ 250,00 (25% sobre o valor líquido de R$ 1.000,00) são referentes ao IBS e à CBS, que lhe permite a apropriação desse crédito. Posteriormente, vende por R$ 1.500,00, dos quais R$ 300,00 (novamente, 25% sobre o valor líquido, agora de R$ 1.200,00) são IBS e CBS. O resultado é um saldo a pagar em tributos de R$ 50,00. O resultado seria o mesmo que calcular a alíquota sobre o valor efetivamente adicionado por esse contribuinte (25% de R$ 200,00). Ao condicionar a apropriação dos créditos, contudo, desconecta-se o valor a pagar em tributos do valor agregado pela empresa ao produto.

Em segundo lugar, a não-cumulatividade fica prejudicada na medida em que condicionar a apropriação do crédito à extinção do débito não impede o Fisco de perseguir o evasor fiscal.

Se o primeiro fornecedor vendesse por R$ 1.250,00 e não recolhesse IBS e CBS, o Fisco “perderia” R$ 250,00. Porém, se o segundo fornecedor vender por R$ 1.500,00 e não puder tomar os créditos, o Fisco receberá de volta os R$ 250,00 que “perdeu” anteriormente. Se o Fisco conseguir recuperar os R$ 250,00 do primeiro contribuinte, sairá, ao final, com R$ 250,00 a mais.

Esses exemplos, que são do próprio Hugo de Brito Machado Segundo, levam o autor para uma interpretação distinta, intelectualmente correta, mas que tende a não ser aplicada pelo Fisco. O autor interpreta que o art. 48 trata não da implementação do split payment no Sistema Tributário Nacional como um todo, mas sim em uma determinada operação. Assim, naquela operação particular em que o débito foi extinto pelo split payment, a tomada do crédito ficará condicionada à extinção do débito. Em todos os outros casos, bastará o documento fiscal idôneo para o crédito ser apropriado.

Sem levar a uma interpretação tal do art. 48, o professor Guilherme Adolfo dos Santos Mendes identifica em artigo para o site da Universidade de São Paulo uma inconstitucionalidade nesse condicionamento à apropriação dos créditos. O art. 156-A, §5º, II, da Constituição Federal permitiria à lei complementar estabelecer hipóteses de vinculação à liquidação do débito. Ao empregar a expressão “hipóteses”, fica evidente que se trata de “uma autorização excepcional, e não de um permissivo para a transformação dessa vinculação em regra geral do sistema”. [9]

Outros autores, como Spada e Valentin (2026), McNaughton e McNaughton (2025) [10] acompanham o entendimento tradicional de que o requisito de extinção é aplicável para todas as modalidades, desde que o split payment tenha sido implementado. Essa interpretação tem a vantagem de ser mais aderente ao texto legal. Enquanto os dois últimos autores são críticos dessa concepção, mesmo que sem levar à reserva interpretativa de Machado Segundo, os dois primeiros veem-na positivamente.

Nesse sentido, Spada e Valentin afirmam que o mecanismo “protege a integridade arrecadatória, impedindo que o crédito seja apropriado [...] sem lastro no ingresso do tributo correspondente no sistema” (p. 219). Além disso, os autores afirmam que esse é um dilema clássico no IVA moderno. Esse fato, contudo, deve ser analisado à luz da realidade concreta de cada país: o desafio que a Europa — locus típico do IVA — enfrentou com a “fraude Carrossel” não encontra o mesmo terreno em nosso país, ao mesmo tempo em que o Fisco brasileiro, em diversas esferas, possui instrumental e prática com o combate à emissão de notas frias e apropriação indevida de créditos sem depender da complexificação advinda dessa nova estrutura.

De um modo ou de outro, é impossível prever qual será o resultado desse debate. Somente com a prática do IBS e da CBS e com pronunciamentos judiciais em torno dessas disputas interpretativas é que se concluirá por uma dinâmica ou outra.

Natureza jurídica do split payment brasileiro

Como visto, nosso split payment conta com um desenho institucional de alta complexidade. Essa complexidade é técnica, de implementação, mas também normativa. Esse último capítulo é, portanto, um esforço de aprofundamento nos desafios teóricos e práticos impostos ao operador do direito com o novo mecanismo.

O split payment possui natureza jurídica de modalidade de extinção de débito tributário, por previsão expressa do art. 27 da Lei Complementar n. 214/2025. Essa caracterização demanda cuidado, pois influi na contagem dos prazos prescricionais e com a própria constitucionalidade desse artigo.

O split payment não é uma modalidade autônoma de extinção do crédito tributário, mas sim uma maneira peculiar — provisória e que se estabiliza na apuração, quando se consolidam débitos e créditos — do pagamento previsto no art. 156, I, do Código Tributário Nacional.

Duas outras correntes interpretativas são possíveis: o split payment enquanto modalidade de lançamento e o split payment enquanto modalidade de extinção propriamente dita. Em “Split payment: inovação da reforma tributária ou afronta à legalidade” [11], Luciano de Almeida Pereira apresenta as críticas a essas duas posições, uma vez que o contribuinte segue sendo o responsável por declarar, apurar e calcular o tributo e que o art. 156 do Código Tributário Nacional é taxativo na enumeração de modalidades de extinção, de modo que uma lei complementar setorial não poderia criar modalidade distinta.

O autor considera que essas posições não resolvem o problema. Para ele, “o caminho correto para a segurança jurídica seria a alteração do próprio Código Tributário Nacional para, se caso for, incluir o pagamento fracionado na fonte como uma nova modalidade de extinção”. Essa análise é semelhante àquela apresentada pelo escritório Barbieri Advogados, que inclui entre as correntes possíveis aquela a qual nos alinhamos nesse texto: o split payment como maneira peculiar de pagamento.

A crítica que realizam é que existe uma “dificuldade de compatibilizar a participação de terceiro (a instituição de pagamento) como executor do recolhimento com a dogmática tradicional do pagamento tributário, que pressupõe a atuação direta do sujeito passivo”, com o que concordamos. Apesar desse problema, a atuação do contribuinte ocorreria quando da apuração, estabilizando o pré-pagamento realizado via split payment.

Consideramos que o argumento mais forte para não poder enquadrar o split payment como modalidade autônoma de extinção está em Humberto Ávila, com argumento próximo àquele citado por Pereira. O professor e doutrinador afirma que [12]:

As leis complementares exigidas pela Constituição com relação ao IBS e à CBS não são instrumentos para instituir normas gerais de Direito Tributário [...] Precisamente por conta dessas características das normas gerais é que elas devem versar de maneira uniforme sobre temas estruturais, tais como: [...] crédito tributário, definindo qual o seu significado, sua natureza, seus efeitos, suas propriedades, seus modos de constituição, suspensão, extinção e exclusão e sua relação com créditos de outra natureza; [...] [Devem] eles ser configurados de maneira uniforme em todo o território nacional, para todos os tributos e para todos os entes federados [...] Tecidas as considerações precedentes, fica absolutamente claro que a lei complementar exigida pela Constituição com relação ao IBS e à CBS não pode servir de instrumento para estabelecer normas gerais.

Firmada uma posição acerca de sua natureza jurídica, sendo o split payment uma espécie de pagamento conforme o art. 156, I, do Código Tributário Nacional, há que se enquadrá-lo na dinâmica do lançamento por homologação característico do IBS e da CBS. Nesse sentido, essa retenção não pode ser tida como um pagamento antecipado típico, pois levaria a um resultado sistêmico absurdo.

A LC n. 118/2005, em seu art. 3º, interpretada pelo STF – Supremo Tribunal Federal no âmbito do RE 566.621 (Tema 4) determina que no lançamento por homologação, a extinção para fins do termo inicial do prazo prescricional (art. 168, I) ocorre no “pagamento antecipado de que trata o §1º do art. 150”. Se o split payment fosse um pagamento antecipado, o prazo prescricional para restituição de indébito tributário — que não se confunde com o ressarcimento de créditos regido pelos arts. 38 e seguintes — contaria da liquidação financeira.

Contudo, o contribuinte ainda não apurou os seus débitos tributários quando da liquidação financeira por via do split payment, de modo que o indébito ainda não seria líquido, certo e exigível. Violar-se-ia, assim, o princípio da actio nata, pelo qual o marco inicial para a contagem do prazo de prescrição começa a correr da efetiva lesão do direito. Ademais, o art. 150, §1º, fala em pagamento feito pelo sujeito passivo — o que não ocorre no split payment, que é uma retenção bruta operada pelo provedor de serviço de pagamento prévia a apuração. Somente com a apuração é que pode ter início a contagem do prazo prescricional.

Por esses motivos, o art. 27 da LC n. 214, de 2025, deve ser interpretado à luz do Código Tributário Nacional para ter o split payment não enquanto modalidade distinta e autônoma de extinção do débito, mas como espécie sui generis de pagamento, modalidade provisória a ser estabilizada na apuração do saldo do período. Os efeitos desse pagamento incidem sobre a restituição do indébito e sobre o ressarcimento de créditos de maneira distinta, sendo aquele subordinado às disposições gerais do Sistema Tributário Nacional e este subordinado às disposições próprias da lei instituidora do IBS e da CBS.

Conclusão

O split payment não é, para a maioria das empresas, a catástrofe que parte do debate desenha — nem a panaceia tecnológica que a outra parte anuncia. Como em quase tudo na Reforma, o que importa é onde cada negócio se situa. Para os mais de noventa por cento de CNPJs concentrados no MEI e no Simples Nacional, para as empresas de médio e grande porte estruturadas no meio das cadeias B2B e para os grandes contribuintes obrigados ao regime regular, o split não é a primeira nem a mais urgente frente de adaptação. A preocupação genuína recai sobre um grupo específico: as pequenas empresas B2C recém-empurradas para o regime regular do IBS, de margens estreitas e estrutura fiscal incipiente — e que, pela lógica do fallback, tendem a cair justamente no procedimento simplificado, o de pior perfil de caixa. É sobre elas que recai o pior dos mundos — as que mais sentem o golpe e as menos preparadas para absorvê-lo.

Esse resultado não é acidente, mas decorrência do desenho. O que em outros países é instrumento cirúrgico — reservado a operações de risco ou a fraudes específicas, como a fraude carrossel que as isenções do IVA intracomunitário tornaram possível — entre nós vira regra geral, com as exceções a serem recortadas uma a uma. Invertemos a lógica do mundo. E o fazemos num contexto em que o benefício marginal do mecanismo é menor, diante de um Fisco que já combate a evasão com elevada capacidade tecnológica, e o custo é maior, pela amplitude da aplicação. Se mesmo na Europa a avaliação foi a de que um split payment generalizado não compensa, é difícil sustentar que compensaria aqui.

A isso se soma o fato de que os próprios contornos jurídicos do instituto ainda não estão assentados. A natureza do split como espécie sui generis de pagamento — e não como modalidade autônoma de extinção do crédito —, a sua repercussão sobre os prazos prescricionais e o condicionamento da tomada de créditos à extinção do débito pelo fornecedor são questões em aberto, que tensionam a não-cumulatividade e que, muito provavelmente, só se resolverão no Judiciário. Boa parte das regras de maior impacto prático, ademais, ainda virá de atos conjuntos do CGIBS e da RFB. O mapa do ônus, portanto, segue sendo desenhado — e o mecanismo já se aproxima.

No plano financeiro, a dor é concreta e permanente: a retenção elimina o float de capital de giro que o prazo de recolhimento sempre representou. Os efeitos sobre a liquidez e a rentabilidade são, em qualquer ano isolado, modestos — mas compõem-se ao longo do tempo e pesam mais sobre quem já opera no limite do caixa. A empresa não vive de indicadores, e sim de caixa; é no cotidiano de pagar contas e girar valores que a mudança se fará sentir. Resta, então, o conselho que organiza todo este texto: antes de tratar o split payment como prioridade, cada negócio precisa encontrar o seu lugar nesse mapa. Para a maioria, há frentes mais prementes na Reforma. Para a minoria vulnerável que se acomoda no piso do regime regular, contudo, a preparação é urgente — e talvez o seja, igualmente, a defesa, junto às autoridades, das exceções que a regulamentação ainda terá de definir.

Referências

[1] OLIVEIRA, Giullyo Henrique Vianna de. Split payment sob o crivo da segurança jurídica e o fim do lançamento por homologação. Consultor Jurídico, 4 abr. 2026.

BRIGAGÃO, Gustavo. Os efeitos danosos do split payment. Consultor Jurídico, 27 nov. 2024.

VERDADEIRO teste do split payment será sua aplicação concreta. Consultor Jurídico, 5 nov. 2025.

[2] SPADA, Rodrigo; VALENTIN, Jefferson. IBS e CBS: Arquitetura do IVA Dual brasileiro. São Paulo: Max Limonad, 2026.

[3] OECD. Consumption Tax Trends 2024: VAT/GST and Excise, Core Design Features and Trends. Paris: OECD Publishing, 2024.

[4] O split payment é regido pela Lei Complementar n. 214/2025 e, a nível infralegal, pela Resolução CGIBS n. 6, de 2026, e pelo Decreto n. 12.955, de 2026, ambos idênticos nas disposições a seu respeito.

[5] 28,6% das empresas estão no Simples; só 23% estão no lucro real. Portal Reforma Tributária, [s.d.]. Disponível em: <https://www.reformatributaria.com/brasil/286-das-empresas-estao-no-simples-so-230-mil-estao-no-lucro-real/>

[6] “Notwithstanding any other provision of law, a marketplace provider is subject to chapters 10-45 and 10-52 and shall collect and remit sales tax on all sales of tangible personal property, products transferred electronically, or services for delivery into this state, that the marketplace provider makes or facilitates for a marketplace seller if the marketplace provider: (1) Is a seller subject to § 10-64-2; (2) Facilitates the sales of at least one marketplace seller that is subject to § 10-64-2; or (3) Facilitates the sales of two or more marketplace sellers that, when the sales are combined, are subject to § 10-64-2, even if the marketplace sellers are not separately or individually subject to § 10-64-2.” SOUTH DAKOTA. South Dakota Codified Laws, § 10-64-4. Marketplace providers — collection and remittance of sales tax.

[7] EUROPEAN COMMISSION. Analysis of the impact of the split payment mechanism as an alternative VAT collection method: Executive Summary. [S.l.]: Directorate-General Taxation and Customs Union, dez. 2017.

[8] MACHADO SEGUNDO, Hugo de Brito. LC 214/2025 Comentada. São Paulo: Atlas, 2026.

[9] MENDES, Guilherme Adolfo dos Santos. Split payment, extinção do crédito tributário e os limites constitucionais da reforma tributária. Direito Tributário USP, 16 dez. 2025.

[10] MCNAUGHTON, Charles William; MCNAUGHTON, Cristiane Pires. Curso de IBS e CBS. São Paulo: Noeses, 2025.

[11] PEREIRA, Luciano de Almeida. Split payment: inovação da reforma tributária ou afronta à legalidade? Consultor Jurídico, 31 dez. 2025.

[12] ÁVILA, Humberto. Limites Constitucionais à Instituição do IBS e da CBS. Revista Direito Tributário Atual, São Paulo, n. 56, p. 701–730, 2024.