Como Contratos Com Grandes Clientes Podem Facilitar O Acesso Ao Crédito Para Pequenas Empresas

Entenda como contratos com grandes clientes podem reduzir o custo do crédito para pequenas empresas. O artigo explica, com dados do Banco Central, como antecipação de recebíveis e risco sacado oferecem juros menores do que capital de giro e cheque especial. Também aborda o uso estratégico de contratos de longo prazo na negociação com bancos e os cuidados jurídicos e financeiros envolvidos.

Raul Dias | Advogado

1/8/20264 min read

Introdução

O crédito no Brasil varia de “caro” até “exorbitantemente caro”. Poucos empresários possuem completa dimensão disso e as pequenas e médias empresas são as que mais sofrem, ainda mais se não possuírem expertise ou departamentos próprios para lidar com dívida e aspectos financeiros. O cenário se agrava quando são espremidas por prazos de recebimento longos, o que é comum em contratos com grandes players do mercado. Contudo, mesmo nesses casos, há oportunidades para obter linhas de crédito mais baratas.

Analisaremos neste texto o caso de empresas com contratos de longo prazo com grandes clientes. Aqui, “grandes clientes” são contrapartes negociais de porte superior ao do seu negócio, em especial em termos de acesso à crédito — empresas negociadas na bolsa de valores, empresas fechadas com faturamento de dezenas de milhões de reais, multinacionais e empresas e órgãos da administração pública. Por “contratos de longo prazo” entendemos aqueles que não se encerram com uma prestação pontual, mas se estendem em várias operações, como contratos de fornecimento, industrialização etc. [1]

Custo de crédito

O crédito pode ser encontrado em muitas formas. Uma operação de crédito pode ser definida como o recebimento de um valor no presente para pagamento no futuro, acrescido de juros. Todas as operações de crédito — inclusive as antecipações e os descontos — podem ser resumidas nessa ideia.

A criatividade do banqueiro é infinita. Todos os dias novas linhas e modalidades de crédito surgem no mercado. Para esse texto, iremos discutir a antecipação [2] e nos referimos ao texto postado ontem (que pode ser acessado aqui) para mais informações sobre capital de giro e crédito rotativo.

A antecipação é uma modalidade de crédito com garantia. Existem vários tipos de antecipação, mas o mais genericamente conhecido é a antecipação de recebíveis. Por exemplo: a empresa Alfa realiza vendas para recebimento futuro, em trinta dias. Contudo, deseja (ou precisa) utilizar o dinheiro hoje e não daqui um mês. Ela comparece a uma instituição financeira, que lhe fornece na hora uma parte do que ela receberia futuramente, descontada a uma determinada taxa, tomando por garantia o recebimento futuro (por exemplo, uma duplicata). Se o comprador de Alfa não pagar, o credor pode cobrar do próprio Alfa, na maior parte dos casos.

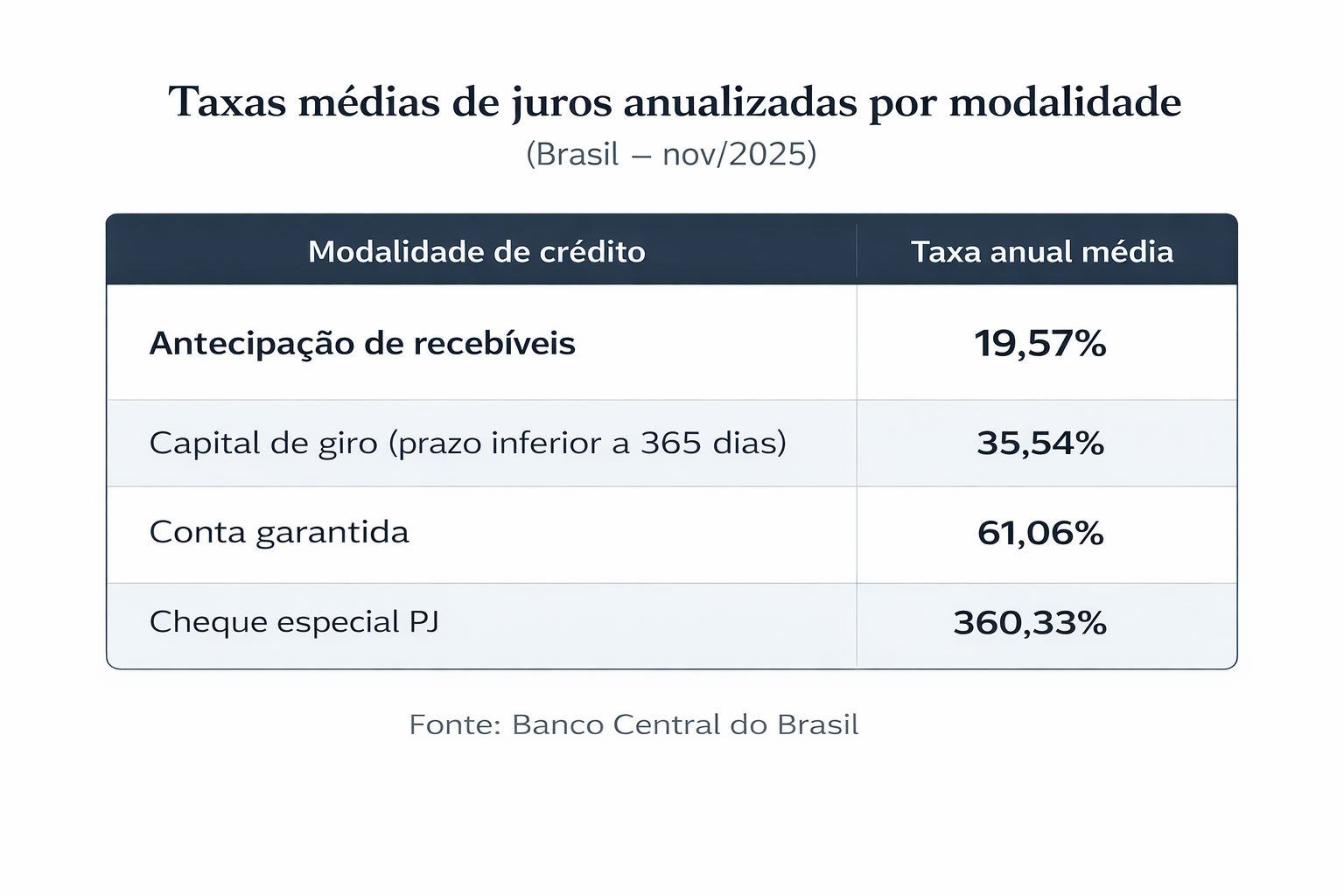

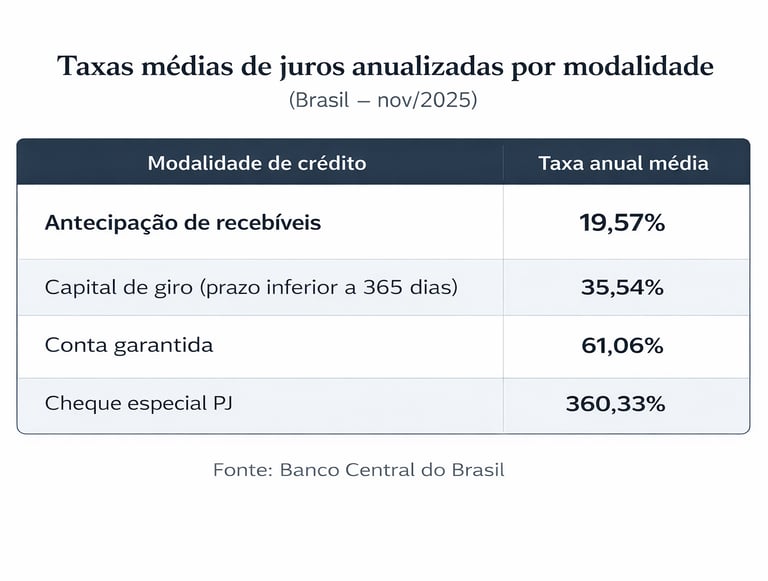

Em comparação com as linhas de crédito discutidas ontem, a antecipação de recebíveis é mais barata, devido a segurança que é providenciada pelo recebimento futuro e, particularmente, por elementos que o tornem certo e possam ser dados em garantia (a duplicata, o cheque, os recebíveis de cartão de crédito etc.). Em novembro de 2025, conforme dados mais recentes do Banco Central do Brasil [3], a taxa média de juros anualizada para esse tipo de operação era 19,57%. Compare-se abaixo com outras modalidades:

Crédito a partir de contratos

Nesse contexto, os contratos firmados com a sua empresa podem baratear o seu acesso ao crédito. Em alguns casos, há linhas que são especificamente desenhadas para essa situação.

Antecipação de recebíveis. Na antecipação (lato sensu) toma-se um dinheiro hoje garantido por um recebimento futuro. É comum que empresas de todos os portes emitam duplicatas, boletos, cheques etc. Em alguns casos, podem contar até com recebíveis de cartão de crédito, que também podem ser antecipados. No caso de contratos administrativos — ou seja, firmados com a administração pública — o Governo Federal possui um portal de antecipação chamado AntecipaGov, por meio do qual pode-se antecipar até 70% dos recebíveis de contratos desse tipo.

Risco sacado. O risco sacado é uma operação de crédito com três agentes: fornecedor, comprador e banco. Nele, o fornecedor “aproveita” o risco de crédito do comprador para antecipações financiadas pela instituição financeira.

Por exemplo: a empresa Alfa fornece produtos para a empresa Beta, com prazo de pagamento de cinquenta dias. A empresa Beta, junto ao banco Gamma, abre uma linha de crédito de risco sacado. Por meio dela, a empresa Alfa poderá receber antecipadamente de Gamma o que Beta lhe deve, mediante uma taxa de desconto, e deverá pagar futuramente. Se Alfa não adimplir, é Beta que pagará o banco Gamma. Por essa garantia dada por Beta para Gamma, os juros tendem a ser ainda mais baixos, já que Beta é uma empresa maior, mais conhecida, em geral com boa parte de seu caixa centralizado em Gamma, folha de pagamento naquele banco etc.

Negociação. Finalmente, os contratos de longo prazo podem ser utilizados diretamente na negociação com a instituição, comprovando a saúde financeira da empresa, sua situação e suas perspectivas. É normal que o banco construa um dossiê de seus clientes e a apresentação de documentos sólidos que demonstrem a intenção da compradora de seguir negociando com a fornecedora que busca crédito pode ser utilizado em flexibilizações de taxa, aumentos de limite etc.

Conclusão

Pequenas e médias empresas nem sempre contam com a expertise para aproveitar as melhores condições de crédito disponíveis para ela. Um apoio profissional é útil não só para identificar qualidades ocultas em sua empresa, como também para ajudar na compreensão dos riscos e vantagens de diferentes linhas ou modalidades.

Essas diferentes linhas de crédito citadas anteriormente não são mais do que estruturas contratuais com diferentes graus de complexidade. Além dos aspectos financeiros, há aspectos jurídicos que devem ser estudados ao optar por cada uma delas, como riscos embutidos, cláusulas ilegais, termos próprios (por exemplo, pro soluto, que explicaremos em um artigo futuro). Por conta disso, o advogado é um dos profissionais que pode te auxiliar no uso responsável do crédito.

NOTAS E REFERÊNCIAS

[1] FORGIONI, Paula. Contratos empresariais. 7. ed. São Paulo: Thomson Reuters Brasil, 2022

[2] A antecipação supracitada é uma categoria genérica para englobar a antecipação propriamente dita e o desconto de títulos. A diferença entre essas duas espécies não é relevante para este artigo.

[3] BANCO CENTRAL DO BRASIL. SGS – Sistema Gerenciador de Séries Temporais (v2.1): resultado da consulta de valores (séries 20722, 20726 e 20727). Brasília, DF: Banco Central do Brasil, s.d. Disponível em: https://www3.bcb.gov.br/sgspub/. Acesso em: 5 jan. 2026